目次

- 1. 消費税導入前史(〜1988年)――「社会政策的配慮」という出発点

- 2. 消費税導入時(1989年4月、3%)――全体0.76%、本体0.11%の出発点

- 3. 5%への引き上げ(1997年4月)――全体0.77%、本体分0.32%

- 4. 5%継続期(1997〜2014年)――顕在化と政治的膠着

- 5. 8%への引き上げ(2014年4月)――補填の精緻化と「分科会」の設置

- 6. 10%への引き上げ(2019年10月)――個別補填方式への転換

- 7. 補填バラつきと「全体100%超でも個別不足」の構造(2020〜2025年)

- 8. 日本病院会の戦略転換(2025〜2026年4月)

- 9. 主要団体・主体のスタンス変遷

- 10. 海外比較――「ゼロ税率」「リベート」「課税転換」の選択肢

- 11. 病院経営への実害と現場への波及

- 12. 対立軸――なぜ抜本改革に応じてこなかったのか

- 13. 今後の見通し(2026年5月以降)

- 14. まとめ――リハ職が知っておくべき三つのポイント

- 参考データ・出典

2026年4月28日、日本病院会の相澤孝夫会長は定例記者会見で「現行制度をこのまま継続することは大きな問題だ」と踏み込んだ。長期目標として「ゼロ税率」、当面の緊急対応として「控除対象外消費税の一部還付」を検討する方針を表明している。日本病院会は5月中の提言発信を目指す。6月の骨太方針2026、2028年度・2030年度の診療報酬改定に向けた主要論点の一つとなる可能性がある。

損税問題37年史 インタラクティブ年表

クリックで各イベントの詳細が展開します

抜本的税制改革の柱として消費税法が成立。大蔵省(当時)は社会保険診療を「社会政策的配慮を要するもの」として非課税取引と位置づけた。

EU型VATで明確に区別されていた「ゼロ税率」と「非課税」の違いが、医療界全体としては十分認識されないまま導入準備が進んだ。

税率3%で消費税が施行され、診療報酬・薬価等を含む消費税対応として全体で+0.76%の改定が行われた(うち診療報酬本体分は+0.11%、薬価・材料等が残りを占める)。これが補填の出発点となる。

導入直後から、医療経済学者や医療法人の一部経営者から「予測補填額と実際の負担に乖離がある」との指摘が出始めた。とくに高額医療機器の導入が進んだ大規模病院では、設備投資に伴う消費税負担がこの上乗せでは賄えないことが明らかになっていった。

消費税が3%から5%(うち地方消費税1%)に引き上げられた。消費税対応として全体で+0.77%の改定(うち診療報酬本体+0.32%、薬価基準分+0.40%、特定保険医療材料分+0.05%)。本体分の単純累計は+0.43%となった。

その後、日本は医療費抑制政策の時代に入り、2002年・2006年に本体マイナス改定、2004年は本体±0.0%ながら薬価等を含む全体ではマイナス改定となった。過去に「消費税対応分」として上乗せされた点数は事実上溶けて見えなくなる。

2002年と2006年には本体マイナス改定、2004年は本体±0.0%ながら薬価等を含む全体ではマイナス改定が行われた。過去の「消費税対応分」として上乗せされた点数は項目の廃止・包括化・点数引き下げによって個別には追跡できなくなった。

この時期、医療界では損税問題の抜本的対応として、社会保険診療を課税取引化したうえで0%の税率を適用し、仕入税額控除の還付を受ける「ゼロ税率方式」の主張が日本医師会や保険医協会から本格化する。

社会保障と税の一体改革をめぐる三党合意により、税率8%・10%への段階的引き上げと、税収を社会保障4経費(年金・医療・介護・少子化対策)に充てることが決まった。

日本医師会はこのタイミングで「社会保険診療を課税扱いに転換し、ゼロ税率を適用せよ」と政府に強く要請したが、政府・財政当局は税収減や制度波及への懸念からゼロ税率には慎重姿勢を取り続け、厚生労働省も「診療報酬は非課税を継続する」との立場を変えなかった。

税率は5%から8%に。消費税対応として診療報酬全体で+1.36%(うち本体+0.63%、薬価・材料価格等+0.73%)の改定。初診料・再診料・入院基本料を中心に上乗せされた。医科本体には約2,200億円(うち病院約1,600億円、診療所約600億円)が配分された。

中医協のもとに「医療機関等における消費税負担に関する分科会」が設置され、補填状況の継続的検証が制度化された。

消費税分科会で重大な事件が発覚。2014年度改定の補填率を厚労省が再計算したところ、それまで「102.36%」とされていた病院の補填率は82.9%に修正、診療所等を含めた全体補填率は102.07%から90.6%に下方修正された。

同日報告された2016年度の補填率は病院で85.0%、特定機能病院に至っては約60%にとどまることが明らかに。誤ったデータのまま2016年度・2018年度改定が行われていたことになり、「マクロでは概ね補填されている」という厚労省の説明は決定的に説得力を失った。

税率は8%から10%に引き上げ。診療報酬本体は消費税対応として+0.41%。薬価・材料等の消費税対応分+0.47%、市場実勢価格改定等▲0.95%、ネット▲0.07%の改定。本体は基本診療料を中心に45項目に配分された。

最大の特徴は、2014年度の補填率誤りを踏まえた病院種別ごとの「個別補填方式」への転換。NDBと医療経済実態調査を組み合わせ、病院種別・開設者別・入院基本料別に分類して点数配分が精緻化された。

日本病院会の定例記者会見で相澤孝夫会長が、病院経営の悪化を受けて年内の財政出動による支援を政府に求める方針を表明。

「50億円の建物を建てれば5億円の消費税がかかり、55億円になる。これを負担しながら運営していくのは今の診療報酬では無理」と具体例を提示。

日本病院会、全日本病院協会、日本医療法人協会、日本精神科病院協会、日本慢性期医療協会、全国自治体病院協議会の6団体が、福岡資麿厚生労働大臣に緊急要望書を提出。

約7割の病院が医業赤字、約6割が経常赤字となっている現状を踏まえ、2025年度補正予算による1床50万〜100万円規模の緊急支援と、2026年度診療報酬改定での10%超のプラス改定を要求した。なお、財源として「経済成長による消費税収増」「賃金上昇による健康保険料収入増」の活用に言及した発言は記者会見の場で示されたもので、公開要望書本体には明記されていない(POST 2025年9月10日報道による)。

自民党と日本維新の会が連立政権合意書に署名。社会保障関連項目(13)に医療界が長年要望してきた文言が初めて盛り込まれた。

「(13)医療機関における高度医療機器および設備の更新などに係る現在の消費税負担の在り方の見直し」

2014年以降の与党税制改正大綱における「診療報酬補填の精緻化」路線から一歩踏み込んだ政治的意思の明示。

相澤会長が定例Web記者会見で、急性期病院の経営悪化、とくに診療材料費と医薬品費の増大を詳述。

POST既報によれば、日病会見で示された7対1病院調査では、診療報酬で補填されない「償還されない診療材料費」が2019年は月平均1,057万円から2024年は月平均5,798万円へと5倍以上に増大したとされる(POST 2025年11月26日報道による)。

日本病院会が常任理事会で長年の懸案を議題に取り上げ、これまでの診療報酬による補填方式を「実質的に続けることは不可能」と判断する方向で議論。

相澤会長の自己分析「要望が曖昧なままでは、省庁も対応のしようがない」は、長年の解決停滞の原因を医療界自身に求めた踏み込みとなった。2030年度の診療報酬改定を一つの目標時期として見据える。

日本病院会の定例記者会見で相澤会長が「現行制度をこのまま継続することは大きな問題」と踏み込み、長期目標としての「課税取引化した上でのゼロ税率」と、当面の緊急対応として「控除対象外消費税の一部還付」を表明。

「5月11日ごろをメドに具体案を取りまとめ、5月中に提言として発信したい」と方針を示した。

2026年5月:日本病院会の提言取りまとめ/6月:骨太方針2026の閣議決定/7〜8月:厚労省・財務省の令和9年度税制改正要望/12月:与党税制改正大綱(最大の山場)/2027〜2028年:制度設計具体化/2028年4月:診療報酬改定(消費税対応見直し第一波)/2030年4月:診療報酬改定(抜本解決の本丸)。

出典:本特集記事および中央社会保険医療協議会・消費税分科会資料、日本病院会記者会見、自由民主党・日本維新の会連立政権合意書(2025年10月20日)等から編集部作成

1. 消費税導入前史(〜1988年)――「社会政策的配慮」という出発点

1988年12月、抜本的税制改革の柱として消費税法が成立し、翌1989年4月1日から税率3%で施行された。EC型VAT(付加価値税)が世界的に広がるなか、日本も付加価値税方式を採用する。そして制度設計の過程で、社会保険診療をどう扱うかが大きな論点に浮上した。

最終的に大蔵省(当時)は、社会保険診療を「社会政策的配慮を要するもの」として非課税取引と位置づけた。背景には次の3点がある。医療・教育・福祉といった生活基盤的サービスへの課税に対する国民的抵抗、患者負担増を避けたい厚生省・日本医師会の意向、そして公定価格である診療報酬への消費税転嫁の技術的な難しさだった。

しかし、ここで医療界全体が十分に認識できていなかった点がある。「非課税はゼロ税率と違う」ということだ。EU型VATの世界では、ゼロ税率(zero-rated)と非課税(exempt)は明確に分かれる。

ゼロ税率

売上に課す税率は0%だが、仕入時に支払った消費税は仕入税額控除(還付)が受けられる

非課税

売上に消費税はかからないが、仕入時に支払った消費税は還付されない

医療機関は医薬品・医療材料・医療機器・建物・水光熱費・委託費など、仕入の大部分で消費税を支払う。一方、診療報酬という売上は非課税扱いだ。支払った消費税は、最終消費者である患者にも国にも転嫁できない。すべてが医療機関の負担になる。これが「控除対象外消費税」、通称「損税」だ。1989年の導入時点で、政府もこの構造を把握していた。診療報酬・薬価等を含む全体で0.76%(うち本体+0.11%、薬価・材料等+0.65%)を上乗せして補填する仕組みである。

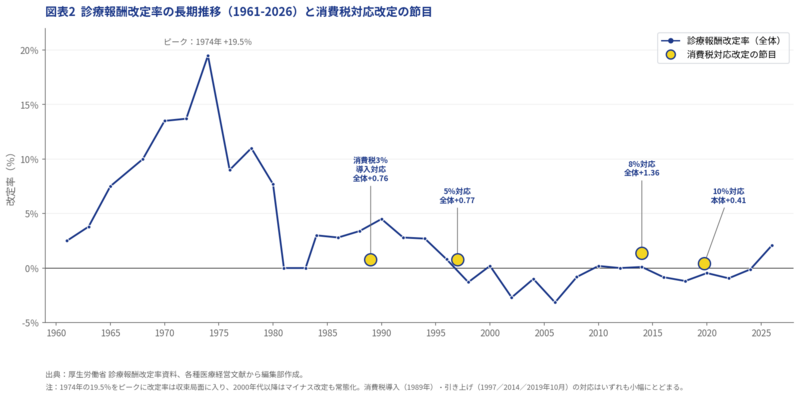

図表2:1974年の19.5%をピークに収束局面に入り、2000年代以降はマイナス改定も常態化。消費税対応改定(1989/1997/2014/2019年10月)は黄色マーカーで明示している。

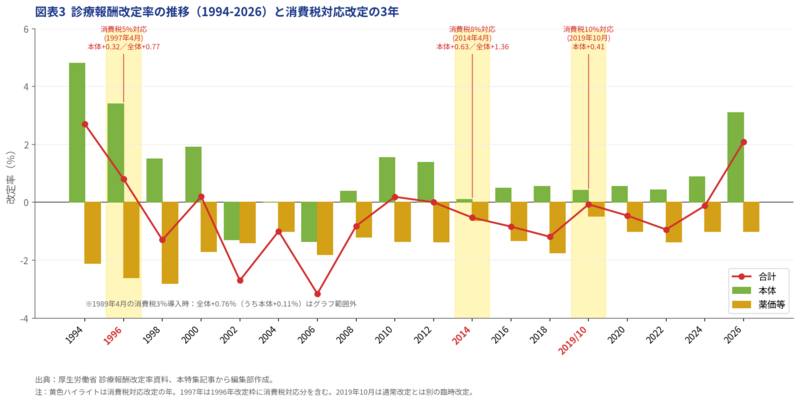

図表3:黄色ハイライトは消費税対応改定の年(1996/2014/2019年10月)。各章では本図のハイライト部分を参照しながら読み進めると、消費税対応分が通常改定の中でどの程度の規模だったかが見える。

2. 消費税導入時(1989年4月、3%)――全体0.76%、本体0.11%の出発点

1989年4月の導入に合わせ、診療報酬・薬価等を含む消費税対応として全体で0.76%の改定を行った。うち診療報酬本体分は0.11%、残りは薬価・材料価格等への上乗せだった。当時の医療界の抗議は「消費税そのものへの反対運動」と連動する。一方、「非課税構造ゆえの仕入税額控除不能」という構造的な問題への認識は、業界全体では必ずしも前面に出ていなかった。

導入後ほどなく、医療経済学者や医療法人の一部経営者から「予測補填額と実際の負担に乖離がある」との指摘が出始める。とくにCT・MRIなど高額医療機器の導入が進んだ大規模病院では、設備投資に伴う消費税負担が問題化した。全体0.76%(うち本体0.11%)の上乗せでは到底賄えないことが、次第に明らかになる。

3. 5%への引き上げ(1997年4月)――全体0.77%、本体分0.32%

1997年4月、消費税は3%から5%(うち地方消費税1%)に上がった。診療報酬・薬価等を含む全体で0.77%の消費税対応改定を実施。内訳は診療報酬本体0.32%、薬価基準分0.40%、特定保険医療材料分0.05%。本体分の単純累計(1989年+0.11、1997年+0.32)は0.43%となった。

その後、日本は医療費抑制政策の時代に入る。2002年・2006年と本体マイナス改定が続いた。2004年は本体±0.0%ながら、薬価等を含む全体ではマイナス改定だった。過去に「消費税対応分」として上乗せした点数は、項目の廃止・包括化・点数引き下げによって、ほぼ追跡できなくなる。

この時期、医療界では損税問題の抜本的対応として「ゼロ税率方式」の主張が日本医師会や保険医協会から強まる。社会保険診療を課税取引化したうえで0%の税率を適用し、仕入税額控除の還付を受ける仕組みだ。

(→ 図表3 の1996年(消費税5%対応)部分を参照)

4. 5%継続期(1997〜2014年)――顕在化と政治的膠着

国立大学医学部附属病院長会議や全国自治体病院協議会の調査は、大学病院・公立病院ほど損税負担が重いことを繰り返し示した。設備投資の圧縮や私立医科大学病院での恒常的な損税負担が業界紙で取り上げられ、医療界の問題意識は一気に高まる。

民主党政権下(2009〜2012年)では、社会保障と税の一体改革が議論された。2012年6月の三党合意(民主・自民・公明)により、税率8%・10%への段階的引き上げが決まる。税収は社会保障4経費(年金・医療・介護・少子化対策)に充てる方針となった。日本医師会はこのタイミングで「社会保険診療を課税扱いに転換し、ゼロ税率を適用せよ」と政府に強く求めた。しかし政府・財政当局は税収減・制度波及への懸念からゼロ税率に慎重な姿勢を崩さなかった。厚生労働省も「診療報酬は非課税を継続する」との立場を変えていない。

5. 8%への引き上げ(2014年4月)――補填の精緻化と「分科会」の設置

2014年4月、税率は5%から8%に上がった。消費税対応として診療報酬全体で+1.36%の改定(うち本体+0.63%、薬価・材料価格等+0.73%)を行い、初診料・再診料・入院基本料を中心に上乗せした。医科本体には約2,200億円(うち病院約1,600億円、診療所約600億円)を配分している。

このとき、中医協(中央社会保険医療協議会)の下に「医療機関等における消費税負担に関する分科会」(以下、消費税分科会)を設置。補填状況を継続的に検証する仕組みを制度化した。日本医師会・四病院団体協議会(日本病院会・全日本病院協会・日本医療法人協会・日本精神科病院協会)は、税制改正要望のなかで「控除対象外消費税問題の抜本的解決」を毎年掲げるようになる。

しかし2018年7月25日の同分科会で、重大な事件が起きた。厚労省が2014年度改定の補填率を再計算したところ、病院の補填率は「102.36%」から82.9%へ修正された。診療所等を含めた全体補填率も102.07%から90.6%へ下方修正されている。

同日報告された2016年度の補填率は、病院85.0%、特定機能病院は約60%にとどまった。誤ったデータのまま2016年度・2018年度改定を行っていたわけだ。医療界は「マクロでは概ね補填されている」という厚労省の説明を強く批判した。

(→ 図表3 の2014年(消費税8%対応)部分を参照)

6. 10%への引き上げ(2019年10月)――個別補填方式への転換

2019年10月、税率は8%から10%(地方消費税2.2%を含む)に上がった。診療報酬本体は消費税対応として+0.41%の改定。薬価・材料価格等にも消費税対応分+0.47%を上乗せ。一方、市場実勢価格改定等で▲0.95%となり、ネットでは▲0.07%の改定だ。本体の上乗せは基本診療料を中心に45項目へ配分した。主な点数は次の通り。

初診料:282点 → 288点(消費税対応分+6点/2014年度改定前比+18点)

再診料:72点 → 73点(消費税対応分+1点/2014年度改定前比+4点)

7対1特定機能病院入院基本料:1,599点 → 1,718点(消費税対応分+119点)

急性期一般入院料1:1,591点 → 1,650点(消費税対応分+59点。同入院料は2018年度改定で7対1入院基本料等の再編により創設)

療養病棟入院基本料1(医療区分3/ADL区分3):1,810点 → 1,813点(消費税対応分+3点)

この改定の最大の特徴は、病院種別ごとの補填バラつきを解消する"個別補填方式"への転換だ。2014年度の補填率誤りを踏まえた措置である。NDB(レセプト情報・特定健診等情報データベース)と医療経済実態調査を組み合わせ、病院種別・開設者別・入院基本料別に分類。それぞれの平均的な医療機関で補填が成り立つよう、点数配分を精緻化した。

ただし、医療界が長年求めてきた「ゼロ税率」「軽減税率による課税転換」は採用されなかった。2018年12月の与党税制改正大綱(平成31年度税制改正大綱)は、「診療報酬での補填」+「特別償却制度の拡充」で幕引きを図っている。なお軽減税率(食料品等は8%維持)の対象に医療は含まれていない。

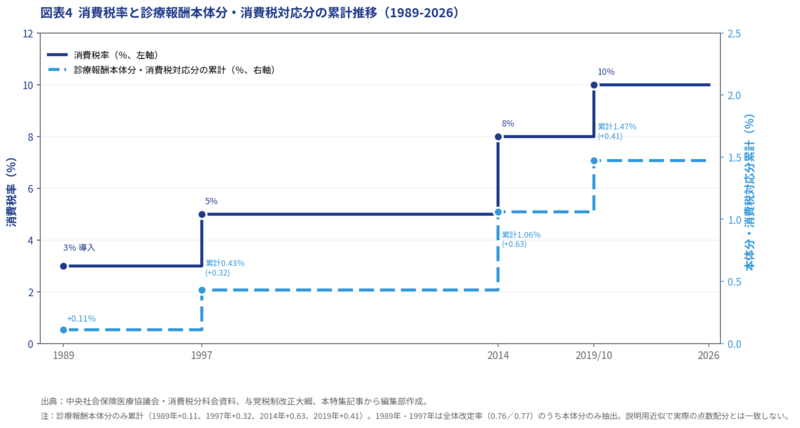

消費税率は3%→10%へ累計+7ポイント上がった。一方、診療報酬本体分の消費税対応の単純累計は0.11+0.32+0.63+0.41=1.47%にとどまる(1989年・1997年は全体改定率0.76/0.77のうち本体分のみ抽出。説明用の近似であり、実際の点数配分とは一致しない)。本体分のみで見れば、税率10%に対し本体補填累計は1.47%でしかない。

(→ 図表3 の2019年10月(消費税10%対応)部分を参照)

7. 補填バラつきと「全体100%超でも個別不足」の構造(2020〜2025年)

中医協・消費税分科会の最新データ(2025年11月28日 第26回分科会、令和6年度実績)を見る。医科・歯科・調剤を合わせた全体補填率は100.3%、医科全体は101.5%、病院全体は104.9%、一般病院は105.5%。マクロでは過不足なしから僅かな過剰補填の姿となる。

一方、開設者別では公立病院が83.2%にとどまる。特定機能病院101.2%、こども病院90.3%、DPC一般病院99.2%、結核病棟80.8%、精神病棟87.8%と、施設類型ごとのバラつきが顕著だ(数値はいずれも令和6年度値)。「全体100%超でも個別不足」の構造が浮き彫りとなっている。

これに対し、6病院団体の独自調査(2025年10月29日公表、令和5年度実績ベース、有効回答259病院)の結果は様相が異なる。調査対象全体の補填率は平均105.0%(中央値96.1%)で、半数強の136病院が100%未満。とく

.png)

.png)