目次

- 1. 介護保険導入前史(〜1999年)――「措置制度」と消費税の関係

- 2. 介護保険導入(2000年4月、消費税5%期)――非課税の出発点

- 3. 議論不在の14年(2000〜2014年)――介護分野での「損税」論

- 4. 8%への引き上げ(2014年4月、+0.63%)――初の消費税対応改定

- 5. 10%への引き上げ(2019年10月)――サービス別の精緻化

- 6. 補填過不足の構造(2020〜2025年)――医療と同じ「見えにくさ」

- 7. 2024年度改定と訪問介護基本報酬の引き下げ――損税議論が後景に

- 8. 2026年度の臨時改定(期中改定)――処遇改善が主軸、損税は影に

- 9. 主要団体・主体のスタンス変遷

- 10. 医療との構造比較――同じ非課税、違う議論軸

- 11. リハ現場への波及――通所リハ・訪問リハ・老健

- 12. 対立軸――なぜ介護でも「抜本改革」が進まなかったのか

- 13. 今後の見通し(2026年5月以降)

- 14. まとめ――リハ職が知っておくべき三つのポイント

- 参考データ・主要数値の一覧/出典

本特集は、POSTが2026年5月に公開した医療版特集(病院経営を37年蝕んできた「見えない税」――医療における控除対象外消費税(損税)問題の全史)の介護分野版として位置づける。リハ職の働き場は急性期病院だけではない。通所リハ・訪問リハ・老健・回復期リハ・特養・有料老人ホーム併設デイ――介護保険下で動く現場の経営を蝕む構造を、医療と同じ視点で読み解く。

介護分野「損税」26年史 インタラクティブ年表

クリックで各イベントの詳細が展開します

1988年12月に消費税法が成立、翌1989年4月施行。社会保険診療と同じく社会福祉事業(措置事業を含む)も「社会政策的配慮を要するもの」として非課税取引に位置づけられた(消費税法第6条・別表第二第7号系)。

EU型VATで明確だった「ゼロ税率」と「非課税」の違いは、介護分野でも当時十分認識されていなかった。介護保険制度はまだ存在していない時代。

1963年制定の老人福祉法に基づく措置制度から、社会保険方式への転換が決定。施行は2000年4月。公費5割・保険料5割・利用者1割負担の財政構造が設計された。

消費税が3%から5%へ引き上げ。医療側は対応改定として全体+0.77%(うち本体+0.32%)。介護はまだ介護保険制度未施行のため対応改定なし。

介護保険制度がスタート。指定居宅サービス・施設サービスを「居宅介護サービス費の支給に係る居宅サービス」「施設介護サービス費の支給に係る施設サービス」として非課税取引と位置づけ(消費税法施行令第14条の2等)。

事業者の仕入消費税は還付されない構造が介護分野にも持ち込まれた。

介護費用抑制の局面。介護分野で「損税」は単独論点としては議論されず。

軽度者の介護予防給付の創設、生活援助の見直しなど構造改革を伴う改定。

介護従事者の賃金水準への危機感が政策論点に。過去最高のプラス改定として注目された。

処遇改善交付金が報酬本体に組み込まれる流れ。

消費税5%→8%引き上げに合わせて、介護報酬の臨時改定を実施。サービスごとの課税経費率を算出し、基本単位数への一律上乗せで対応した。

区分支給限度基準額も同時引き上げ。四病協は介護分野でも個別事業所の補填過不足調整を提案したが、政策決定の中心線には乗らず、「基本単位数への一律上乗せ」が出発点に。

介護費用適正化のための大幅引き下げ。

処遇改善加算の上位区分創設による期中改定。「損税」は議題に上がらず。

介護療養型医療施設の段階的廃止と介護医療院の創設。新類型の報酬設計が議論の中心。

消費税8%→10%引き上げに対応する臨時改定。改定総額+2.13%の内訳は、介護職員等特定処遇改善加算の創設等+1.67%、消費税率10%対応の補填+0.39%、補足給付の見直し+0.06%。

純粋に「消費税対応」として配分されたのは+0.39%にとどまる。サービス別単位数アップ(訪問介護1-2単位、通所介護2-6単位、介護医療院5-8単位等)で対応。医療側で進んだ「個別補填方式」は介護分野では完全には踏襲されなかった。

新型コロナウイルス感染症対応の特例措置を含む改定。

全体プラス改定の中で、訪問介護の身体介護・生活援助の所要時間別単価が一律に引き下げられた。「特定事業所加算」「処遇改善加算」を取らないと収入が確保できない構造となり、中小規模の訪問介護事業所からは経営継続が困難との声が相次いだ。

燃料費・車両維持費・ヘルパー移動コストが増加する中、控除対象外消費税の負担は固定費として淡々と積み上がる。しかし「損税」は議論の中心には立たず。

連立政権合意書の社会保障項目(13)に「医療機関における高度医療機器および設備の更新などに係る現在の消費税負担の在り方の見直し」が盛り込まれた。医療側にとっての政治的前進だが、介護分野での同種の文言化はなし。

日本病院会の相澤孝夫会長が定例記者会見で、長期目標としての「課税取引化+ゼロ税率」、当面の緊急対応としての「控除対象外消費税の一部還付」の二段構えを表明(POST医療版特集に詳細)。

介護分野への波及は今後の論点。医療側の制度設計が固まる過程で、老健の施設更新・福祉用具・介護ロボット導入などにも還付制度の議論が及ぶ可能性がある。

処遇改善分+1.95%、食費基準費用額引き上げ+0.09%。これまで対象外だった訪問看護・訪問リハビリテーション・居宅介護支援が新たに処遇改善加算の対象に加わった。

訪問介護では最大28.7%、訪問看護では1.8%の加算率。介護職員の月額1万円ベースアップ+生産性向上0.7万円+通常昇給0.2万円、最大月1.9万円を目指す制度設計。一方で「損税」は議題に上がらないまま。

2026年5〜6月:医療側提言と骨太方針2026/7〜8月:令和9年度税制改正要望/12月:与党税制改正大綱/2027年4月:第10期介護報酬改定(損税対応の見直しが議題化しうる節目)/2028年:医療側の制度具体化/2030年:医療側抜本解決の本丸。

医療側で「高度医療機器・設備への還付制度」「課税転換+ゼロ税率」のいずれかが採用されれば、介護分野でも同等の対応を求める動きが起きる可能性。

出典:本特集記事および厚生労働省・社会保障審議会介護給付費分科会資料、GemMed報道、自由民主党・日本維新の会連立政権合意書(2025年10月20日)、POST医療版特集等から編集部作成

1. 介護保険導入前史(〜1999年)――「措置制度」と消費税の関係

介護保険制度が施行されたのは2000年4月。それ以前、高齢者介護は1963年制定の老人福祉法に基づく「措置制度」で運営されてきた。市町村が必要性を判断し、特別養護老人ホームへの入所や訪問介護を「行政処分」として決める仕組みである。費用は公費(国・自治体)と利用者本人・扶養義務者の負担金で賄われた。

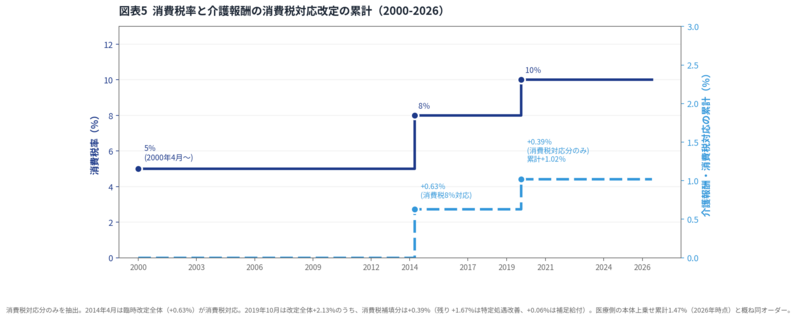

1989年4月に消費税が3%で導入されたとき、社会保険診療と同じく社会福祉事業(措置事業を含む)も「社会政策的配慮を要するもの」として非課税取引に位置づけられた(消費税法第6条、別表第二第7号系。後の介護保険サービスの非課税範囲は同法別表第二第7号イ等に整理される)。介護分野が「最終消費者に消費税を転嫁できない構造」を抱えるのは、医療と同じ起点を持つ。

ただし1990年代までの措置時代は、特別養護老人ホーム・養護老人ホーム等の数も限られ、設備投資の規模も今日ほど大きくなかった。施設の建設・改修は公費中心で行われ、消耗品・燃料費等は措置費の中で吸収されていた。「損税」が政策論として浮上する温床は、まだ醸成されていなかった。

2. 介護保険導入(2000年4月、消費税5%期)――非課税の出発点

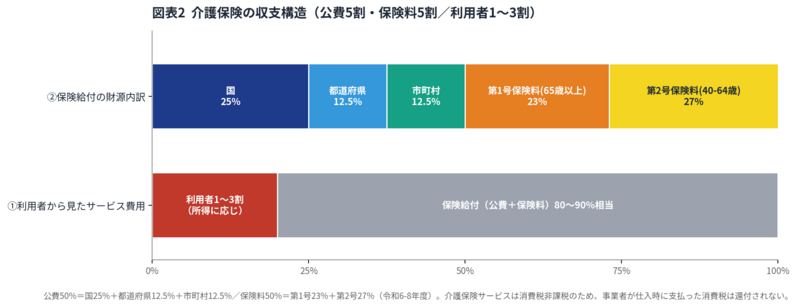

2000年4月、介護保険法が施行された。65歳以上の第1号被保険者と40〜64歳の第2号被保険者から保険料を徴収し、要介護認定を受けた者がサービスを利用する社会保険方式である。市町村が運営し、財源は公費5割(国25%、都道府県12.5%、市町村12.5%)と保険料5割、利用者は1割(後に2割・3割の負担区分を追加)を負担する。

このとき、介護給付の対象となる指定居宅サービス・施設サービスは「居宅介護サービス費の支給に係る居宅サービス」「施設介護サービス費の支給に係る施設サービス」として、消費税法上の非課税取引と位置づけられた(消費税法別表第二第7号イ、同法施行令第14条の2等。条文表記は税法改正による表番号の変遷あり)。訪問介護・訪問看護・訪問リハビリテーション・通所介護・通所リハビリテーション・短期入所生活介護・特別養護老人ホーム・介護老人保健施設・介護療養型医療施設のいずれも、利用者からは消費税を受け取らない設計である。

しかし、事業者が仕入時に支払う消費税は還付されない。医療と同じ「非課税はゼロ税率と違う」構造が、介護分野にもそのまま持ち込まれた。1989年・1997年の医療における消費税対応改定(診療報酬本体への上乗せ)と同種の調整は、介護保険制度の創設時には行われていない。2000年4月の介護報酬は、消費税5%期の物価・人件費を前提に設計された出発点だった。

3. 議論不在の14年(2000〜2014年)――介護分野での「損税」論

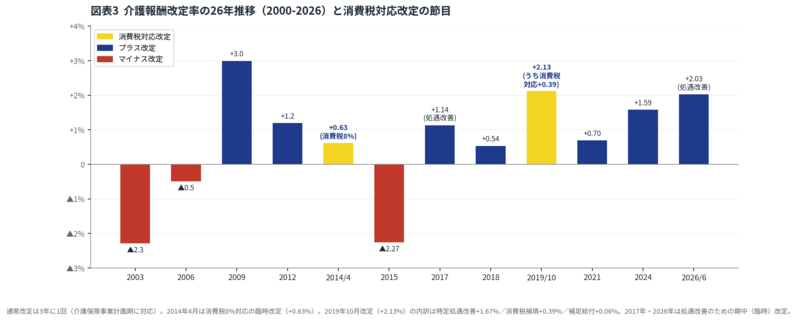

介護報酬は3年に1回改定される(医療は2年に1回)。2003年度改定は▲2.3%、2006年度改定は▲0.5%(生活援助の見直し等を伴う)、2009年度改定は+3.0%(介護従事者の処遇改善が焦点)、2012年度改定は+1.2%と推移した。

この14年間、介護分野で「損税」が単独の政策論点として大きく取り上げられた局面は限定的だ。理由は複数ある。

第一に、業界団体の規模と政治影響力が医療より小さかった。日本医師会・日本病院会・四病院団体協議会のような全国組織的な運動体は、介護分野では形成されにくい。全国老人福祉施設協議会(老施協)、全国老人保健施設協会(老健協)、介護事業者連盟、日本介護福祉士会といった団体は活動してきたが、診療報酬本体への影響力という点では医療系団体との差があった。

第二に、議論の主役が「処遇改善加算の財源」と「介護人材確保」だった。介護職員の賃金水準が他産業より低い状況が長く続き、2009年度改定の+3.0%や2012年度の処遇改善交付金など、人材確保策が主な議論の軸となった。「損税」は背景論点として認識されつつも、前面には出てこなかった。

第三に、改定サイクルの違いだ。3年に1回の改定では、消費税が動いた直後に改定タイミングが来るとは限らない。医療側が2年ごとに改定議論を回す中で、介護分野は「次の改定までに準備すればよい」という時間軸で動いてきた。

4. 8%への引き上げ(2014年4月、+0.63%)――初の消費税対応改定

2014年4月、消費税は5%から8%に引き上げられた。介護報酬は通常の改定年(2015年度)の前年だったが、消費税率の引き上げに合わせて特別の「臨時改定」を実施。介護報酬全体で+0.63%の上乗せを行った。

社会保障審議会介護給付費分科会では、上乗せの方式について議論が交わされた。サービスごとに「支出に占める消費税が課税される費用の割合(課税経費率)」を算出し、その負担増をカバーするよう基本単位数を引き上げる方式が採用された。原則として加算自体の増点は行わず、「基本単位数への上乗せ」の中で考慮する整理である。

ただし、医療分野で2014年度に発生したのと同じ問題が、介護分野でも後に表面化する。事業所種別・規模別の課税経費率は実態として一様ではない。基本単位数への一律上乗せでは、施設・在宅・通所など類型ごとに補填の過不足が生じる可能性があった。

この時期、四病院団体協議会(医療側)は介護給付費分科会に対し、医療分野と同様の「個別事業所・施設の補填の過不足を申告により調整する仕組み」を提案している。福祉用具協会は「ゼロ税率課税」による抜本的解決を要望、認知症グループホーム協会は介護ロボット導入費への支援を要求、リハビリ団体協議会は「区分支給限度基準額の引き上げ」を要望した(GemMed 2019年4月報道による)。

しかし、こうした抜本的解決の要望は、2014年改定の段階では政策決定の中心線に乗らなかった。「介護報酬本体への一律上乗せで対応する」――この基本線が、その後の介護分野の損税対応の出発点となる。

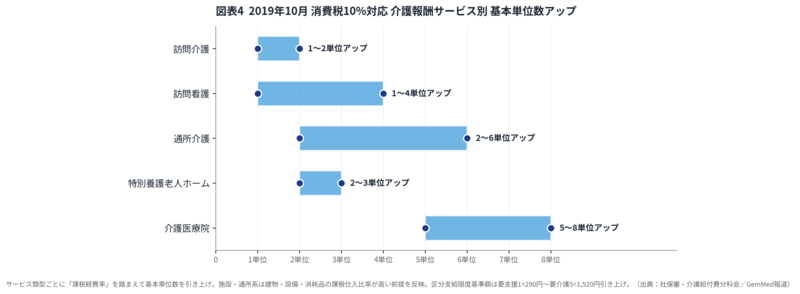

5. 10%への引き上げ(2019年10月)――サービス別の精緻化

2019年10月、消費税は8%から10%(地方消費税2.2%を含む)に引き上げられた。介護分野でも臨時改定を行い、控除対象外消費税の負担増を補填する措置をとった。

ここで重要なのは、2019年10月改定の改定率「+2.13%」の内訳である。同改定は消費税対応単独ではなく、複数の政策目的が同時に組み込まれていた。

- 介護職員等特定処遇改善加算の創設等:+1.67%

- 消費税率10%対応の補填:+0.39%

- 補足給付の見直し:+0.06%

つまり、消費税対応そのものとして配分された介護報酬上乗せは+0.39%にとどまる。残りの大部分(+1.67%)はベテラン介護職員等の処遇改善の財源である。改定総額の見出しを見ると「+2.13%」が消費税対応のように見えるが、控除対象外消費税の補填は同改定の一部に過ぎない点に留意が必要だ(出典:いわき市公開資料・GemMed報道等)。

消費税対応分(+0.39%)のサービス別基本単位数引き上げの主な例は次のとおり(GemMed報道による。サービス規模・時間区分により幅があり、すべての区分を網羅したものではない)。

- 訪問介護:1~2単位アップ

- 訪問看護:1~4単位アップ

- 通所介護:2~6単位アップ(時間区分・要介護度により幅)

- 特別養護老人ホーム:2~3単位アップ

- 介護医療院:5~8単位アップ

- 区分支給限度基準額:要支援1で290円~要介護5で1,520円の引き上げ

訪問介護・訪問看護よりも、通所介護・施設サービス側の上乗せが厚い構造になっている。施設・通所系は建物・設備・消耗品の課税仕入比率が相対的に高い、という前提を反映した配分である。介護医療院(2018年4月創設)も5~8単位という比較的厚い配分を受けた。

注目すべきは、医療側で同時に進んだ「個別補填方式」(病院種別・開設者別・入院基本料別の精緻配分)が、介護分野では完全には踏襲されなかった点だ。介護給付費分科会では、「補填の過不足調整」を求める意見も出されたが、実際の制度設計はサービス類型ごとの基本単位数アップを軸とする「類型単位の上乗せ」にとどまった。背景には、介護分野の補填データ整備が医療ほど進んでいなかったこと、改定サイクル(3年)が医療(2年)より長く検証機会が少なかったことなどが指摘できる。

このとき同時に、食費・居住費の基準費用額の見直しと、補足給付の調整(+0.06%)も組み込まれた。施設サービスの食費・居住費は介護保険の補足給付で低所得者の負担をカバーする仕組みだが、消費税分の上乗せをそのまま乗せると入所者負担が増す構造がある。負担限度額の見直しは個別区分ごとに整理し、補足給付の財源で調整する形がとられた。財源確保が「非常に高いハードル」となる構造的矛盾は、この時に顕在化した(GemMed 2019年4月)。

6. 補填過不足の構造(2020〜2025年)――医療と同じ「見えにくさ」

介護分野でも、消費税対応改定後の補填状況は継続的に検証すべき課題として残った。社会保障審議会介護給付費分科会の介護事業経営調査委員会等で経営実態の調査は行われている。だが医療側における中央社会保険医療協議会(中医協)の「医療機関等における消費税負担に関する分科会」のような、消費税負担に特化した検証の場は、介護分野では制度化されていない。

このため、「介護事業所の補填率」を全体・サービス類型別・規模別・開設者別に医療と同じ精度で語ることは現状では困難だ。「マクロでは補填されている」「個別には過不足がある」という構図の存在は推測されるが、医療版で公表されている厚労省の補填率データ(公立病院83.2%、療養病床のない一般病院74.4%など)に相当する数字は、介護分野では系統的に整備されていない。

それでも、業界団体や経営調査からは負担感が断続的に報告されてきた。

- 全国老人保健施設協会は、Q&Aサイトや会員向け資料で、施設更新時の建築費・大型機器更新に伴う消費税負担の重さを指摘してきた。「施設更新の時期を迎える老健が多く、控除対象外消費税の負担を抱えている」との認識が同協会のQ&Aや会員向け情報で示唆されている(一次資料の追加確認が望ましい)

- 全国老人福祉施設協議会は、給食材料の食材費・燃料費・委託費の高騰局面で、契約業者の撤退と消費税負担の合わせ技で経営圧迫が増していると訴えてきた

- 福祉用具協会は「ゼロ税率課税」による抜本的解決を要望しているとされる(GemMed 2019年4月報道による。協会の最新の税制改正要望書を別途確認することが望ましい)

医療側で2018年に表面化した「102.36%→82.9%」の補填率計算誤り(POST医療版特集による)のような明確な計算誤りや劇的な転換点は、介護分野では今のところ確認されていない。それでも、構造的な負担蓄積は続いてきた、というのが介護分野の26年の総括である。

7. 2024年度改定と訪問介護基本報酬の引き下げ――損税議論が後景に

2024年4月の介護報酬改定率は+1.59%。改定の主な焦点は処遇改善加算の一本化・拡充、介護現場の生産性向上、医療・介護連携(在宅医療と介護の橋渡し)であった。

このとき、訪問介護の基本報酬が引き下げられた点が業界に大きな波紋を呼んだ。身体介護・生活援助の所要時間別単価が一律に下げられ、一方で「特定事業所加算」「処遇改善加算」を取らないと収入が確保できない構造となった。中小規模の訪問介護事業所からは経営継続が困難との声が相次いだ。

訪問介護事業所の経営実態は、燃料費・車両維持費・ヘルパー移動コストの増加に直面していた。物価高騰の中で、控除対象外消費税の負担は固定費として淡々と積み上がる。だがこの改定の議論では、「損税」が前面に出ることはなかった。議論の主軸は処遇改善加算の財源確保と、サービス類型間の単価バランス調整である。

医療側で「補填率の計算誤り」「個別事業所の補填バラつき」が政策論点として正面に立ったのに対し、介護側では同種の議論が表立っていない。これは「構造問題が存在しない」ことを意味しない。むしろ「議論の場が制度化されていない」「業界団体の発信力が分散している」「処遇改善という別の重要課題が議論を占有してきた」という、介護分野固有の事情の反映でもある。

8. 2026年度の臨時改定(期中改定)――処遇改善が主軸、損税は影に

2026年6月施行予定の介護報酬臨時改定(期中改定)は、+2.03%の改定率とされた。内訳は処遇改善分が+1.95%、食費の基準費用額引き上げ分が+0.09%(厚労省・社保審介護給付費分科会資料)。

最大の特徴は処遇改善加算の対象拡大である。これまで対象外だった訪問看護・訪問リハビリテーション・居宅介護支援(ケアマネジャー事業所)が新たに加算の対象となり、訪問介護では最大28.7%、訪問看護では1.8%の加算率が設定された(GemMed報道による。サービス区分・要件適用状況により実際の加算率は異なる)。介護職員の月額1万円ベースアップ+生産性向上で0.7万円+通常昇給0.2万円、最大月1.9万円の処遇改善を目指す制度設計である。

しかし、この改定でも「損税」が単独の論点として議論されることはなかった。消費税率は10%で据え置かれており、新たな税率引き上げに対応する必要がない。介護給付費分科会の議論は、処遇改善加算の対象拡大の制度設計と、生産性向上要件の運用、ケアマネ事業所への加算適用条件などに集中した。

訪問リハビリテーションが処遇改善加算の対象に加わったことは、リハ職読者にとって明るい話題だ。しかし、訪問リハ事業所が日常的に負担する車両・燃料・消耗品の消費税は、改定の主舞台に上がらないまま継続している。

●この先の内容

次のセクションでは、介護分野の主要団体(老施協・老健協・介護事業者連盟・福祉用具協会・財務省・厚労省・支払側)のスタンス変遷マトリクス、医療との9軸構造比較、リハ現場(通所リハ・訪問リハ・老健・回復期リハ)への波及、財務省・厚労省・支払側の対立軸、そして2026年5月以降の見通しまでを整理しています。

9. 主要団体・主体のスタンス変遷

※以下は公開資料・報道等をもとに編集部が整理したもの。団体ごとの最新の公式要望書は別途各団体のサイトで確認することが望ましい。