目次

- はじめに

- 第1章:「旧来型統計」への疑問(〜2023年)

- 第2章:2024年度改定で起きた「標的型引き下げ」

- 第3章:手にした「信頼度の高い証拠」(2025年)

- 第4章:医師会の反論「そのデータ解釈はミスリードだ」

- 第5章:2026年度改定の焦点と今後の展望

- 分水嶺としての2026年度改定

はじめに

2026年度の診療報酬改定に向けた議論が本格化する中、財務省と日本医師会の対立が先鋭化している。財務省は11月5日、診療所の利益率が病院に比べ突出して高い(診療所6.4%に対し病院0.1%)とする厚生労働省の公式データを提示し、診療所報酬の大幅な適正化(引き下げ)を要求した。これに対し日本医師会は翌日、松本吉郎会長が緊急会見を開き、「極めて遺憾であり強く抗議する」「正直腹立たしい」と異例の強い言葉で反発。データ解釈が実態を反映していないとし、全面対決の姿勢を鮮明にした。

この「データに基づく診療所報酬の引き下げ」という流れは2023年から始まっており、2024年度改定でも診療所の収益構造に実質的な影響を与えた。2026年度改定は、この流れがさらに本格化するかの分水嶺となる。本稿では、2023年から続く一連のプロセスと、双方の主張の根拠を時系列で詳報する。

第1章:「旧来型統計」への疑問(〜2023年)

長年、診療報酬改定の基礎資料としては、厚生労働省の「医療経済実態調査」が用いられてきた。しかし財務省は、この統計には信頼性に重大な課題があると指摘し続けてきた。

旧来型統計の限界

最大の課題は「サンプル数の少なさ」と「低い回答率」にあった。例えば令和3年度の調査では、全国の医療施設数に対し、有効回答数は病院で1,218施設、一般診療所では1,706施設に過ぎなかった。回答率も50%台(53.2%)に留まっており、回答する医療機関に偏り(バイアス)が生じている可能性が指摘されていた。

(出典:財務省「財政制度等審議会 財政制度分科会 資料 社会保障(参考資料)」(2023年11月1日))

財務省による「機動的調査」の衝撃(2023年)

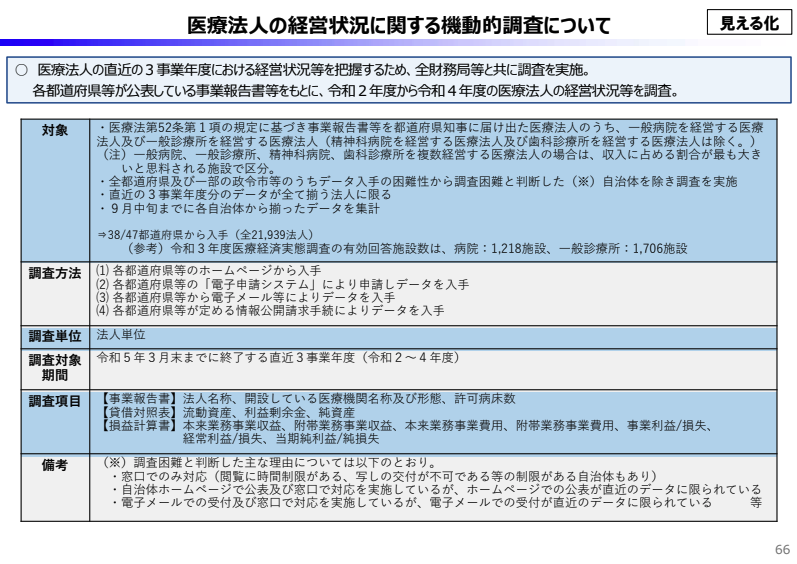

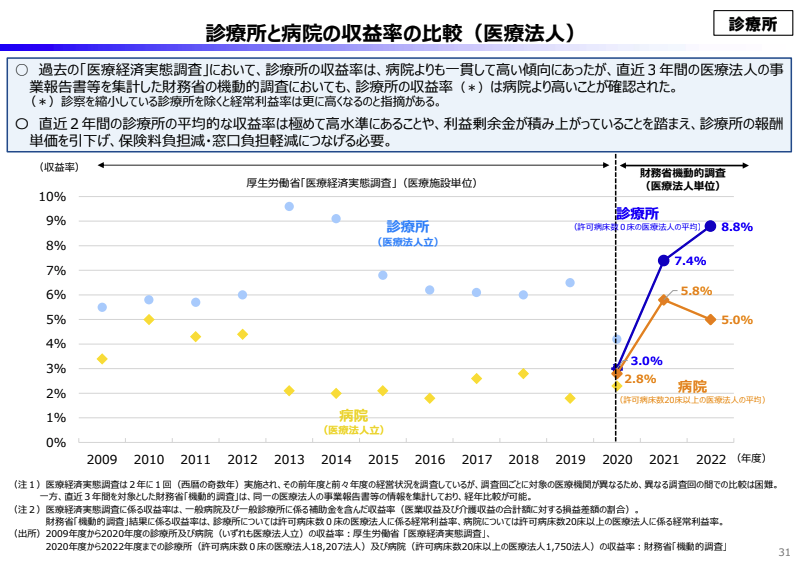

この現状を打破すべく、財務省は2023年、全国の財務局を動員した独自の「機動的調査」を敢行した。医療法人が都道府県に提出する事業報告書を直接収集・集計することで、約2万2000法人(うち無床診療所は約1.8万法人)という、従来とは桁違いのデータを確保したのである。

この調査結果として「診療所の経常利益率は8.8%(2022年度)、病院は5.0%と、診療所が極めて良好」というデータが示され、財務省は診療所報酬の単価引き下げを強く要求した。

(出典:財務省「財政制度等審議会 財政制度分科会 資料 社会保障(参考資料)」(2023年11月1日))

当時の医師会の反論

日本医師会は、財務省の独自調査の前提や比較方法に強い疑義を呈し、「ミスリード」「不適格」と批判。自由診療を含む可能性やコロナ特例による一時的な上振れを踏まえずに議論を進めるのは適切でないと反論した。

第2章:2024年度改定で起きた「標的型引き下げ」

上記を受け注目された2024年度の診療報酬改定は、全体としてはプラス0.88%の改定となり、一見すると財務省の要求は退けられたように見えた。しかし、その内実は財務省の主張を色濃く反映したものだった。最大の変更点が「生活習慣病管理料」の見直しである。

.png)